Μεταφορά από κείμενο μετάφρασης...

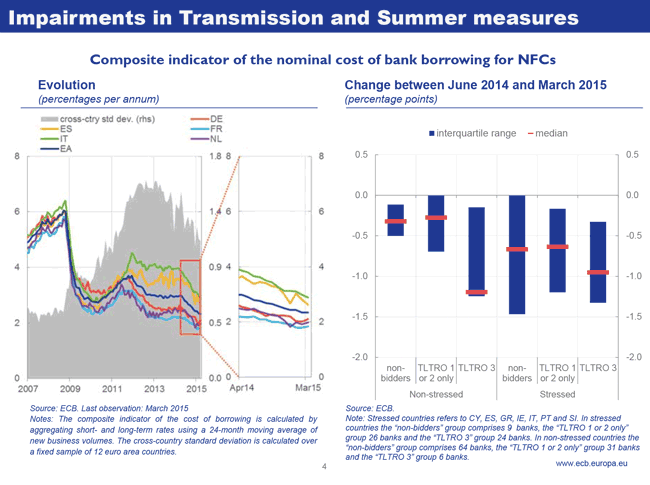

Διάγραμμα 4: Συνολική επίδραση του πιστωτικού πακέτο χαλάρωσης

πηγή Ευρωπαϊκή Κεντρική Τράπεζα Γενική Διεύθυνση Επικοινωνίας Sonnemannstrasse 20, 60314 Frankfurt am Main, Γερμανία

Τηλ .: +49 69 1344 7455, e-mail: media@ecb.europa.eu , ιστοσελίδα: www.ecb.europa.eu

Απόσπασμα ........ από την Camdessus διάλεξη από τον Mario Draghi, πρόεδρος της ΕΚΤ,

του ΔΝΤ, Washington, DC, 14 του Μάη 2015

Η νομισματική πολιτική σε ένα αβέβαιο περιβάλλον

Όταν παρουσιάσαμε τα μέτρα αυτά υπήρχαν κάποιες αμφιβολίες στους εξωτερικούς παρατηρητές ως προς το πόσο ισχυρή ώθηση στην προσφορά πιστώσεων θα μπορούσε να είναι, δεδομένης της αβεβαιότητας πάνω από την υγεία του τραπεζικού τομέα και τα σημάδια ότι η πιστωτική ζήτηση ήταν επίσης αδύναμη ζώνη του ευρώ. Ως εκ τούτου, ήταν σημαντικό ότι αυτή τη στιγμή η συνολική εκτίμηση ήταν επίσης καταλήξει στο συμπέρασμα, το οποίο είχε ενθαρρύνει τις τράπεζες να εμπροσθοβαρή απομόχλευσης τους και να ενισχύσουν τους ισολογισμούς τους - πάνω από € 200 δισεκατομμύρια εκ των προτέρων για το αποτέλεσμα. Αυτή θέσει τον τομέα σε ισχυρότερη θέση για να μεταδώσει αυτή τη νέα νομισματική ώθηση.

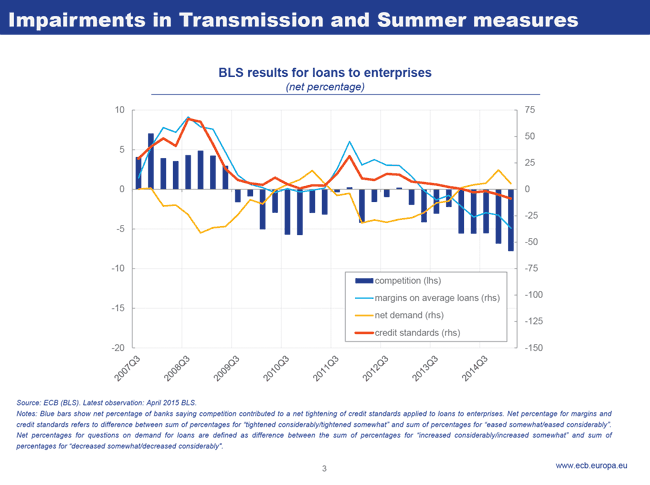

Διάγραμμα 3: Επίδραση της TLTROs για τους καθοριστικούς παράγοντες της πιστωτικής προσφοράς και της ζήτησης

Επιπλέον, κατά την άποψή μας, υπήρχε ένα μεγάλο βαθμό ενδογένεια στις πιστωτικές εξελίξεις: οι τράπεζες που συνδέονται υψηλότερα περιθώρια για νέα δάνεια ώστε να αντικατοπτρίζει αυξημένη αντίληψη κινδύνων τους? αυτά τα υψηλότερα επιτόκια στη συνέχεια φορολόγηση των δανειοληπτών με ανεξόφλητης πίστωσης και περιορίζοντας τη ζήτηση για νέα δάνεια? Αυτό με τη σειρά του τη ζύγιση στην ανάκαμψη της οικονομίας και συμβάλλοντας στην αύξηση των καθυστερήσεων δανείων για τις τράπεζες? και τότε οι τράπεζες ήταν δικαιολογημένες χρέωσης εκείνα υψηλότερα ασφάλιστρα κινδύνου εκ των υστέρων . Εάν τα μέτρα μας θα μπορούσε, επομένως, κίνητρα στις τράπεζες να αρχίσουν να ανταγωνίζονται και πάλι για την καλή πίστη, τα ποσοστά θα αρχίσουν να μειώνονται και αυτός ο κύκλος θα μπορούσε να τεθεί σε αντίστροφη.

Δεδομένου ότι το πρόγραμμα της πιστωτικής χαλάρωσης έχει συγκεντρώσει ατμού, αυτό είναι πράγματι αυτό που έχουμε δει. Τραπεζικού δανεισμού μας έρευνα επιβεβαιώνει ότι ο ανταγωνισμός για την καλή πίστη μεταξύ των τραπεζών έχει αυξηθεί. Αυτό έχει συρρίκνωσαν τα περιθώρια και προκάλεσε τα τραπεζικά επιτόκια χορηγήσεων να μειώνεται. Χαμηλότερα ποσοστά έχουν με τη σειρά τους δημιούργησαν περισσότερες καθαρή ζήτηση για δανεισμό. Και οι τράπεζες έχουν αρχίσει τότε να ψάξετε για την "επόμενη βαθμίδα» των δανειοληπτών, που οδηγεί σε σταδιακή χαλάρωση των πιστοδοτικών κριτηρίων και - περιμένουμε - την περαιτέρω ενίσχυση των ανταγωνιστικών πιέσεων (Διάγραμμα 3).

Είναι σημαντικό, αυτή η διαδικασία έχει οδηγηθεί κυρίως από τις τράπεζες που έχουν καταρτίσει για την TLTROs και έχει λειτουργική τόσο αγχωμένος και μη τόνισε χώρες. Ως αποτέλεσμα, έχει οδηγήσει σε σύγκλιση του κόστους δανεισμού στις χώρες της ζώνης του ευρώ, με μέτρα διασποράς κατά μέσο όρο των επιτοκίων δανεισμού προσεγγίζει τα επίπεδα απαρατήρητο από την έναρξη της κρίσης του δημόσιου χρέους (Διάγραμμα 4).

πηγή Ευρωπαϊκή Κεντρική Τράπεζα Γενική Διεύθυνση Επικοινωνίας Sonnemannstrasse 20, 60314 Frankfurt am Main, Γερμανία

Τηλ .: +49 69 1344 7455, e-mail: media@ecb.europa.eu , ιστοσελίδα: www.ecb.europa.eu