Απόσπασμα από την την Ετήσια Έκθεση για την ελληνική οικονομία για το έτος 2015 από την Τράπεζα της Ελλάδος

Διαβάστε ΕΔΩ την πλήρη Έκθεση

ΕΞΕΛΙΞΕΙΣ ΚΑΙ ΠΡΟΟΠΤΙΚΕΣ ΤΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ

Εξελίξεις από την πλευρά της ζήτησης Σύμφωνα με τις εκτιμήσεις της ΕΛΣΤΑΤ (12.2.2016), το ΑΕΠ υποχώρησε το 2015 κατά 0,7%. Το 2015 χαρακτηρίστηκε από δύο διαφορετικές τάσεις, με διατήρηση της ανόδου της οικονομικής δραστηριότητας το α’ εξάμηνο του έτους (+0,6%) και την επιστροφή σε ύφεση το β’ εξάμηνο (-1,9%) ως αποτέλεσμα των κεφαλαιακών περιορισμών.

Η ανάλυση που ακολουθεί για τις συνιστώσες της ζήτησης στο εννεάμηνο Ιανουαρίου-Σεπτεμβρίου 2015 (βλ. Πίνακα V.1) βασίζεται στα προσωρινά στοιχεία της ΕΛΣΤΑΤ (27.11.2015). Η ιδιωτική κατανάλωση αυξήθηκε το πρώτο εννεάμηνο του 2015 (0,9% για το διάστημα Ιανουαρίου-Σεπτεμβρίου 2015, έναντι 0,6% την αντίστοιχη περίοδο του 2014), παρά το κλίμα αβεβαιότητας που επικράτησε λόγω των παρατεταμένων διαπραγματεύσεων με τους διεθνείς πιστωτές της χώρας και των επιπτώσεων της τραπεζικής αργίας και των περιορισμών στην κίνηση κεφαλαίων.

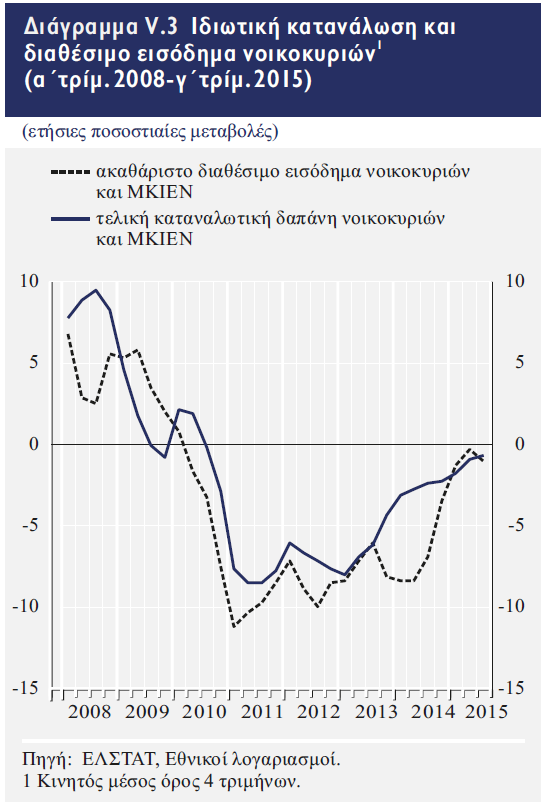

Η εξέλιξη της ιδιωτικής κατανάλωσης αποδίδεται σε μεγάλο βαθμό στη σταθεροποίηση του πραγματικού διαθέσιμου εισοδήματος των νοικοκυριών και των μη κερδοσκοπικών ιδρυμάτων που εξυπηρετούν τα νοικοκυριά (ΜΚΙΕΝ)3 (βλ. Διάγραμμα V.3), η οποία προσδιορίστηκε από την αύξηση της απασχόλησης, τη μείωση των τιμών των αγαθών και υπηρεσιών και τη σημαντική πτώση των διεθνών τιμών του πετρελαίου και των λοιπών καυσίμων.

Επίσης, η καταναλωτική δαπάνη υποστηρίχθηκε από τα ρευστά διαθέσιμα που είχαν αποσύρει τα νοικοκυριά κατά τη διάρκεια του α’ εξαμήνου του 2015, αλλά και από την ευρεία χρήση χρεωστικών και πιστωτικών καρτών.

Η επιδείνωση του δείκτη εμπιστοσύνης καταναλωτών από το β’ τρίμηνο του 2015 και μετά (βλ. Διάγραμμα V.4) αντανακλά την κλιμάκωση της αβεβαιότητας, αν και είχε μικρότερη από την αναμενόμενη αρνητική επίδραση στην καταναλωτική δαπάνη των νοικοκυριών.

Άλλωστε, σύμφωνα με τους δείκτες καταναλωτικής ζήτησης (βλ. Πίνακα V.2 και Διάγραμμα V.5), παρατηρείται διατήρηση του υψηλού ρυθμού αύξησης των πωλήσεων αυτοκινήτων, καθώς και επιβράδυνση του ρυθμού μείωσης της τραπεζικής χρηματοδότησης της κατανάλωσης.

Ωστόσο, η συγκέντρωση των φορολογικών υποχρεώσεων των νοικοκυριών το τελευταίο τρίμηνο του έτους εκτιμάται ότι συνέβαλε στην ελαφρά υποχώρηση της κατανάλωσης το δ’ τρίμηνο του 2015.

Αν και η ιδιωτική κατανάλωση παρέμεινε σε ανοδική τροχιά το πρώτο εννεάμηνο του 2015,αξιοσημείωτη είναι η υστέρηση της δαπάνης των νοικοκυριών σε σχέση με τα προ κρίσης επίπεδα.

Το εννεάμηνο του 2015 σε σχέση με την αντίστοιχη περίοδο του 2009 η ιδιωτική κατανάλωση μειώθηκε κατά περίπου 23% (σε σταθερές τιμές, εποχικώς διορθωμένα στοιχεία), αντανακλώντας μεταξύ άλλων και την επιδείνωση του βιοτικού επιπέδου των καταναλωτών.

Η μείωση της ιδιωτικής κατανάλωσης κατά την περίοδο της κρίσης αποτυπώνεται και στα αποτελέσματα της δειγματοληπτικής Έρευνας Οικογενειακών Προϋπολογισμών (ΕΟΠ).

Συγκεκριμένα, τα στοιχεία των ΕΟΠ 2014 και 2010 καταδεικνύουν μείωση της μέσης μηνιαίας δαπάνης των νοικοκυριών κατά 494 ευρώ ή κατά 25,3% μεταξύ των δύο ετών. Επίσης, σύμφωνα με τα στοιχεία της ποσοστιαίας κατανομής των δαπανών για αγαθά και υπηρεσίες (βλ. Διάγραμμα V.6), παρατηρείται μεταβολή της διάρθρωσης της καταναλωτικής δαπάνης μεταξύ του 2010 και του 2014.

Ειδικότερα, σημειώθηκε μετατόπιση της δαπάνης από διαρκή αγαθά και αναψυχή (ξενοδοχεία, μεταφορές) προς αγαθά και υπηρεσίες που καλύπτουν βασικές ανάγκες (είδη διατροφής και στέγαση).

Η μείωση των ακαθάριστων επενδύσεων πάγιου κεφαλαίου κατά 1,4% το εννεάμηνο Ιανουαρίου-Σεπτεμβρίου έναντι της αντίστοιχης περιόδου του 2014 προήλθε κυρίως από την αρνητική εξέλιξη του γ’ τριμήνου (-12,9%).

Στο διάστημα αυτό υποχώρησαν σημαντικά οι επενδύσεις σε μηχανολογικό και μεταφορικό εξοπλισμό (-13,6%) (βλ. Διάγραμμα V.7), συνεχίζοντας την επιβράδυνση του προηγούμενου τριμήνου (από +49,4% το α’ τρίμηνο σε +13% το β’ τρίμηνο).4 Ταυτόχρονα, οι επενδύσεις στις κατασκευές συνέχισαν να υποχωρούν με υψηλούς ρυθμούς σε όλη τη διάρκεια του εννεαμήνου του 2015, αντανακλώντας την άνοδο της επενδυτικής αβεβαιότητας αλλά και τις μεγάλες καθυστερήσεις στα έργα υποδομής.

Ο ρυθμός μείωσης των επενδύσεων σε κατοικίες επιβραδύνθηκε σε σχέση με το 2014 (-25,1% το εννεάμηνο του 2015 έναντι -52,3% το 2014), με το γ’ τρίμηνο να είναι ιδιαίτερα αρνητικό.

Αξιοσημείωτη, ιδιαίτερα το γ’ τρίμηνο του έτους, είναι η μεγάλη υποχώρηση των αποθεμάτων της οικονομίας, όπως καταγράφονται από την ΕΛΣΤΑΤ στις ακαθάριστες επενδύσεις. Μέρος της εξέλιξης αυτής θα πρέπει να αποδοθεί στην προσπάθεια των επιχειρήσεων να αντεπεξέλθουν στις δυσκολίες των κεφαλαιακών περιορισμών κατά το β’ εξάμηνο του 2015.

πηγή http://www.bankofgreece.gr/